Полное сравнение самозанятости и ИП с практическими рекомендациями по выбору оптимального режима

Выбор налогового статуса определяет финансовый успех фрилансера. В 2026 году действуют обновлённые правила: базовый лимит дохода для УСН вырос примерно до 490 млн рублей с учётом коэффициента-дефлятора, порог освобождения ИП от НДС остался на уровне 60 млн рублей в год, расширен перечень расходов для упрощённой системы, а самозанятые получили возможность добровольного социального страхования.

Неправильный выбор статуса приводит к переплате налогов или штрафам при превышении лимитов. В России зарегистрировано более 15 млн самозанятых, включая ИП, перешедших на НПД (налог на профессиональный доход). Нужно ли платить налоги фрилансеру? Безусловно, и правильный выбор налогового статуса для фрилансеров в 2026 году поможет оптимизировать налоговую нагрузку.

Для фрилансеров доступны два основных статуса: самозанятость (НПД) и индивидуальное предпринимательство на УСН. Каждый имеет четкие критерии применения в зависимости от дохода, вида деятельности и планов развития бизнеса.

Статья содержит алгоритм выбора статуса, сравнительные таблицы налоговых режимов, практические примеры расчетов и пошаговые инструкции смены статуса.

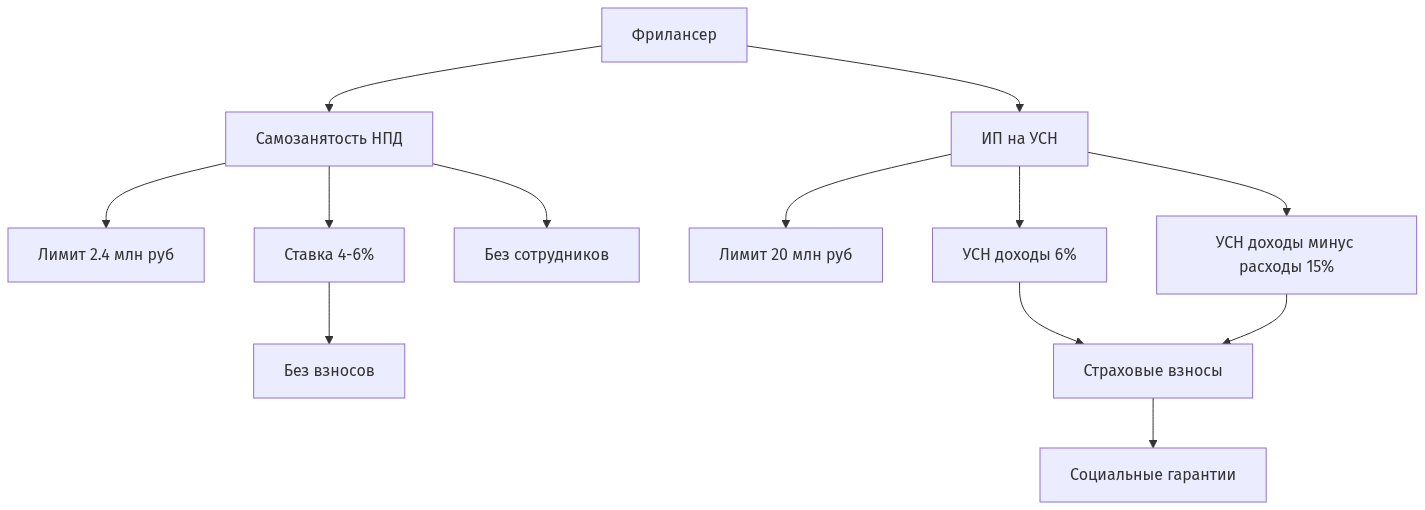

Самозанятость НПД для фрилансеров 2026: налоговые ставки и ограничения

НПД — экспериментальный льготный налоговый режим для самозанятых граждан, действующий до 31 декабря 2028 года. Позволяет работать без образования юридического лица с пониженными налоговыми ставками. Подходит для фрилансеров, которые оказывают услуги собственными силами без привлечения наемных сотрудников.

УСН — специальный налоговый режим для ИП и организаций с двумя объектами налогообложения. С 2026 года в расходах на УСН "Доходы минус расходы" можно списывать любые обоснованные, оплаченные и документально подтвержденные затраты на бизнес.

| Статус | Налоговые ставки | Лимит доходов | Особенности |

|---|---|---|---|

| Самозанятость (НПД) | 4% (физлица), 6% (юрлица) | 2,4 млн руб./год | Без наёмных сотрудников |

| ИП на УСН «Доходы» | 6% | ~490 млн руб./год (порог освобождения от НДС — 60 млн) | Можно уменьшать на страховые взносы |

| ИП на УСН «Доходы минус расходы» | 15% | ~490 млн руб./год (порог освобождения от НДС — 60 млн) | Учёт расходов, минимальный налог 1% |

Самозанятость (НПД) для фрилансеров: ставки и ограничения

Налоговые ставки НПД составляют 4% для работы с физическими лицами и 6% для работы с юридическими лицами. Ставки неизменны с момента введения режима и будут действовать до окончания эксперимента в 2028 году.

Профессиональный доход — это доход физических лиц от деятельности, при которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам. Для фрилансеров это доходы от дизайна, программирования, копирайтинга, консультирования и других видов интеллектуальной деятельности.

Ключевые ограничения режима НПД:

- Лимит доходов 2,4 млн рублей в год

- Запрещено нанимать сотрудников по трудовым договорам

- Нельзя заниматься перепродажей товаров

- Запрещена продажа подакцизных товаров

- Невозможно совмещать с другими налоговыми режимами

Пример расчета: Фрилансер-дизайнер с доходом 150 тысяч рублей в месяц платит 4% с доходов от физлиц (6 тысяч в месяц) и 6% с доходов от компаний. При работе только с юридическими лицами налог составит 9 тысяч рублей в месяц.

При превышении лимита НПД в течение года статус самозанятого утрачивается автоматически с начала месяца превышения. Все доходы с января пересчитываются по базовой системе налогообложения — это приводит к доплате налогов и штрафам.

С 1 января 2026 года самозанятые могут добровольно застраховаться в Социальном фонде России для получения больничных выплат. Это расширяет социальные гарантии самозанятых.

ИП для фрилансеров УСН налогообложение 2026: доходы и расходы

Индивидуальные предприниматели на упрощённой системе налогообложения имеют больше возможностей для ведения бизнеса. С 2025 года порог освобождения ИП на УСН от НДС — 60 млн рублей в год, базовый лимит для применения УСН в 2026 году с учётом коэффициента-дефлятора составляет порядка 490 млн рублей. Для большинства фрилансеров оба порога недостижимы, поэтому ограничение фактически не работает.

УСН предлагает два объекта налогообложения с разными подходами к расчету налогов:

| Объект налогообложения | Налоговая ставка | Особенности | Кому подходит |

|---|---|---|---|

| "Доходы" | 6% | Налог с валового дохода, можно уменьшать на страховые взносы | Фрилансерам с минимальными расходами |

| "Доходы минус расходы" | 15% | Налог с прибыли, учет документально подтвержденных расходов | Фрилансерам со значительными тратами на оборудование, ПО, материалы |

Преимущества ИП на УСН:

- Работа с любыми клиентами без ограничений по статусу

- Право привлекать наемных сотрудников

- Высокие лимиты доходов

- Возможность списания расходов на объекте "Доходы минус расходы"

- Обязательное социальное страхование

Ограничения ИП на УСН:

- Обязательные страховые взносы независимо от наличия дохода

- Необходимость ведения книги учета доходов и расходов

- Ограничения по видам деятельности

- Более сложная отчетность по сравнению с НПД

Пример расчета: Копирайтер с минимальными расходами выбирает УСН "Доходы" 6%, веб-разработчик с затратами на оборудование и ПО — "Доходы минус расходы" 15%. При доходе 300 тысяч рублей в месяц первый заплатит 18 тысяч налога, второй при расходах 100 тысяч — 30 тысяч с разницы в 200 тысяч.

ИП на УСН "Доходы" без сотрудников могут уменьшать налог на страховые взносы вплоть до нуля. При небольших доходах фактическая налоговая нагрузка может быть ниже, чем у самозанятых.

Разница между самозанятостью и ИП для фрилансера: плюсы и минусы

Выбор между самозанятостью и ИП зависит от конкретных параметров деятельности фрилансера. Каждый статус имеет четкую область применения, определяемую размером дохода, видом деятельности и планами развития бизнеса.

| Критерий | Самозанятость (НПД) | ИП на УСН |

|---|---|---|

| Налоговые ставки | 4% (физлица), 6% (юрлица) | 6% ("Доходы"), 15% ("Доходы минус расходы") |

| Лимит доходов | 2,4 млн рублей в год | ~490 млн рублей в год (порог освобождения от НДС — 60 млн) |

| Страховые взносы | Добровольные с 2026 года | Обязательные фиксированные ~57 390 руб./год + 1% с дохода свыше 300 тыс. руб. |

| Наемные сотрудники | Запрещены | Разрешены |

| Учет расходов | Не ведется | Книга учета доходов и расходов |

| Отчетность | Автоматическая через приложение | Декларация до 31 марта |

| Социальные гарантии | Добровольное страхование | Обязательное социальное страхование |

Ключевые различия в налогообложении определяют выбор статуса. Самозанятость подходит для фрилансеров с доходом до 200 тысяч рублей в месяц. При превышении этого порога обязательные страховые взносы ИП становятся менее значимыми в общей структуре расходов.

Практическое сравнение на примерах:

- Начинающий дизайнер с доходом 80 тысяч рублей в месяц на самозанятости заплатит 4 800 рублей налога при работе с юрлицами

- Тот же дизайнер как ИП заплатит 4 800 рублей налога плюс 4 125 рублей страховых взносов ежемесячно

- При доходе 300 тысяч рублей в месяц самозанятый заплатит 18 тысяч налога, ИП — также 18 тысяч налога плюс страховые взносы

При малых доходах самозанятость выгоднее из-за отсутствия обязательных взносов. ИП получают обязательное пенсионное и медицинское страхование, а с 2026 года самозанятые могут добровольно оформить социальное страхование и получать больничные выплаты.

Лимиты доходов самозанятый ИП УСН 2026: превышение и последствия

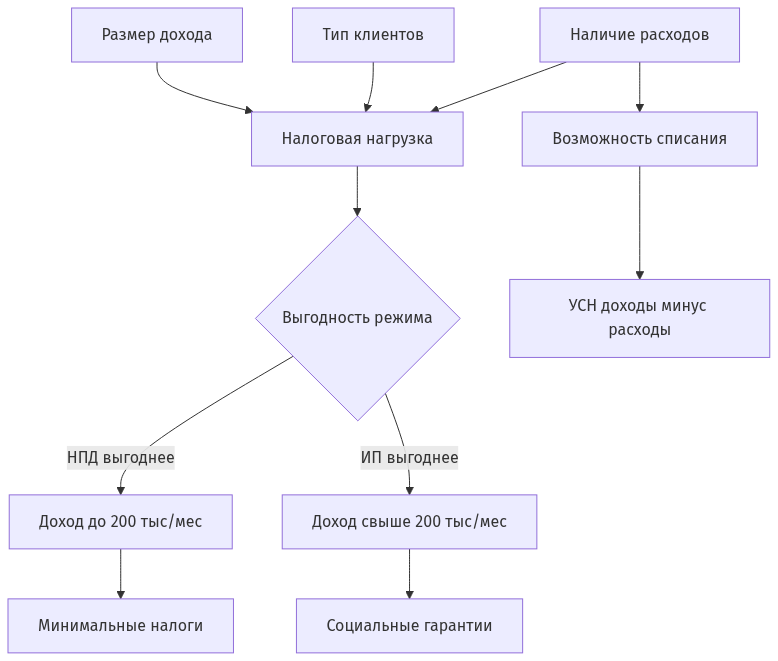

Выбор налогового статуса основывается на анализе текущих параметров деятельности и планов развития фрилансера. Решение принимается на основе конкретных критериев и расчетов.

Основные критерии выбора налогового статуса:

- Размер ежемесячного дохода и его стабильность

- Тип клиентов (физические или юридические лица)

- Наличие существенных расходов на деятельность

- Планы по найму сотрудников

- Потребность в социальных гарантиях

- Готовность к ведению учета и отчетности

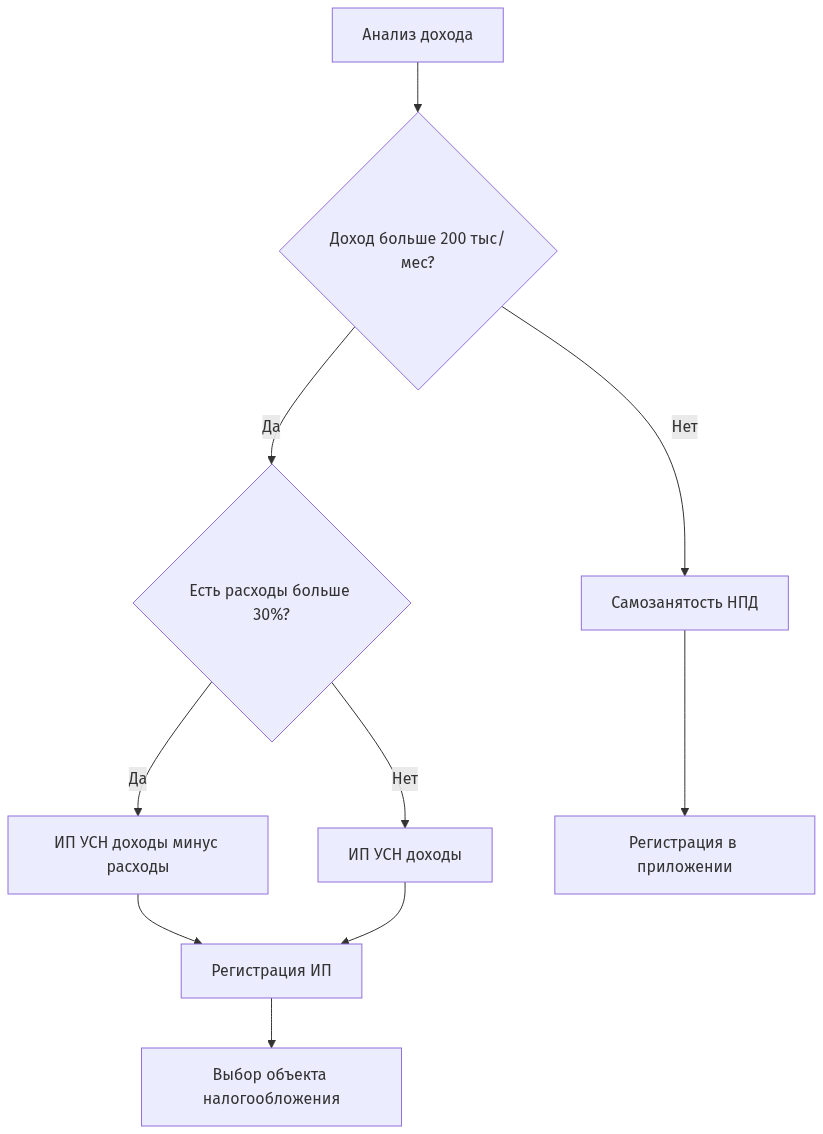

Пошаговый алгоритм выбора статуса:

- Оцените стабильный месячный доход — если он превышает 200 тысяч рублей, рассматривайте ИП

- Проанализируйте структуру расходов — при расходах более 30% от дохода выгоден ИП на УСН "Доходы минус расходы"

- Определите тип основных клиентов — при работе преимущественно с физлицами самозанятость дает ставку 4%

- Учтите планы развития — если планируете рост и найм сотрудников, выбирайте ИП сразу

- Сравните итоговую налоговую нагрузку — включите в расчет налоги и обязательные взносы

Часто задаваемые вопросы:

Можно ли работать без статуса?

Нет, получение доходов от фриланса без оформления статуса является нарушением налогового законодательства.

Какой статус выбрать начинающему фрилансеру?

При нестабильном доходе до 150 тысяч рублей в месяц оптимальна самозанятость.

Влияет ли география клиентов на выбор?

Для работы с зарубежными клиентами требуется консультация налогового консультанта независимо от статуса.

Если ваш месячный доход не превышает 150-200 тысяч рублей, самозанятость станет оптимальным стартом — не нужно платить обязательные взносы при отсутствии дохода. При стабильном росте доходов и планах масштабирования деятельности переходите на ИП.

Смена налогового статуса с самозанятого на ИП: процедура и документы

Смена налогового статуса возможна, но требует соблюдения определенных процедур и сроков. Наиболее частый сценарий — переход с самозанятого на ИП при росте доходов или расширении деятельности.

Пошаговая инструкция перехода с самозанятого на ИП:

- Подайте заявление о прекращении применения НПД через приложение "Мой налог" или личный кабинет на сайте ФНС

- Дождитесь подтверждения снятия с учета — обычно занимает 1-2 рабочих дня

- Убедитесь в отсутствии задолженности по налогу на профессиональный доход

- Подайте документы на регистрацию ИП через Госуслуги или МФЦ

- Выберите налоговый режим — подайте уведомление о переходе на УСН в течение 30 дней с момента регистрации

- Получите документы о регистрации ИП и приступайте к работе в новом статусе

Переход с самозанятого на ИП занимает 2-3 недели. Можно продолжать работать как самозанятый до получения статуса ИП.

Особенности смены статуса в течение года:

- Доходы учитываются нарастающим итогом с начала года

- При превышении лимита НПД статус утрачивается автоматически

- Переход на ИП в середине года требует пересчета налоговых обязательств

Нельзя легко переключаться между статусами без последствий. Смена статуса требует соблюдения процедур, сроков подачи документов и может повлиять на налоговые обязательства.

Типичные ошибки фрилансеров при выборе налогового статуса

Неправильный выбор налогового статуса приводит к переплате налогов, штрафам или ограничениям в развитии бизнеса. Большинство ошибок связано с недопониманием ограничений каждого режима и неточными расчетами налоговой нагрузки.

Основные ошибки при выборе налогового статуса:

- Игнорирование лимитов доходов — фрилансеры не отслеживают приближение к лимиту НПД и сталкиваются с автоматической утратой статуса

- Неучет обязательных страховых взносов ИП — при расчете выгодности не включают взносы в общую налоговую нагрузку

- Выбор статуса "на всякий случай" — регистрируют ИП при небольших доходах, переплачивая взносы

- Неправильный выбор объекта УСН — выбирают "Доходы минус расходы" при минимальных расходах

- Отсутствие планирования развития — не учитывают перспективы роста и необходимость смены статуса

Пример последствий: Программист превысил лимит НПД в ноябре на 100 тысяч рублей — теряет право на НПД с начала ноября, все доходы с января пересчитываются по УСН. Это приводит к доплате налогов, возможным штрафам и необходимости срочной регистрации ИП.

При превышении лимита НПД в течение года статус перестает действовать, и доходы нужно пересчитать по базовой системе налогообложения. Это может привести к существенной доплате и штрафам за несвоевременную подачу деклараций.

Чтобы избежать ошибок:

- Ведите учет доходов даже при работе на НПД

- Рассчитывайте полную налоговую нагрузку включая взносы

- Планируйте смену статуса заранее при приближении к лимитам

- Консультируйтесь с налоговыми консультантами при сложных случаях

Кратко: как выбрать налоговый статус фрилансеру в 2026 году

Выбор между самозанятостью и ИП определяется размером дохода, структурой расходов и планами развития. При доходе до 200 тысяч рублей в месяц выбирайте самозанятость с налогом 4-6%. При больших доходах или существенных расходах переходите на ИП с УСН.

Ключевые критерии выбора: стабильный месячный доход, тип клиентов, размер расходов на деятельность, планы найма сотрудников. Самозанятость подходит для начинающих фрилансеров с нестабильным доходом, ИП — для развивающегося бизнеса с ростом доходов.

Помните об ограничениях: лимит НПД 2,4 млн рублей в год, фиксированные страховые взносы ИП в 2026 году — около 57 390 рублей плюс 1% с дохода свыше 300 тысяч, автоматическая утрата статуса самозанятого при превышении лимита. Планируйте смену статуса заранее и ведите учёт доходов независимо от выбранного режима.

В 2026 году самозанятые получили возможность добровольного социального страхования, а ИП на УСН — расширенный перечень расходов. Эти изменения делают оба налоговых статуса для фрилансеров более привлекательными для специалистов разного уровня.