Упрощённая система налогообложения остаётся одним из самых популярных налоговых режимов среди фрилансеров. УСН для фрилансера в 2026 году претерпела важные изменения, которые напрямую влияют на выбор налогового режима и финансовое планирование независимых специалистов.

Ключевое изменение 2026 года — снижение лимита освобождения от НДС до 20 млн рублей. Это критично для успешных фрилансеров. Базовые ставки УСН остались прежними: 6% для объекта «Доходы» и 15% для объекта «Доходы минус расходы». Регионы активно используют право снижать их до 1% и 5% соответственно.

В этом материале разберём актуальные ставки УСН с учётом региональных льгот, поможем выбрать оптимальный объект налогообложения, объясним новые лимиты доходов и их влияние на налоговую нагрузку. Также рассмотрим требования к отчётности и важные нюансы применения УСН для фрилансеров.

Ставки УСН для фрилансера в 2026 году

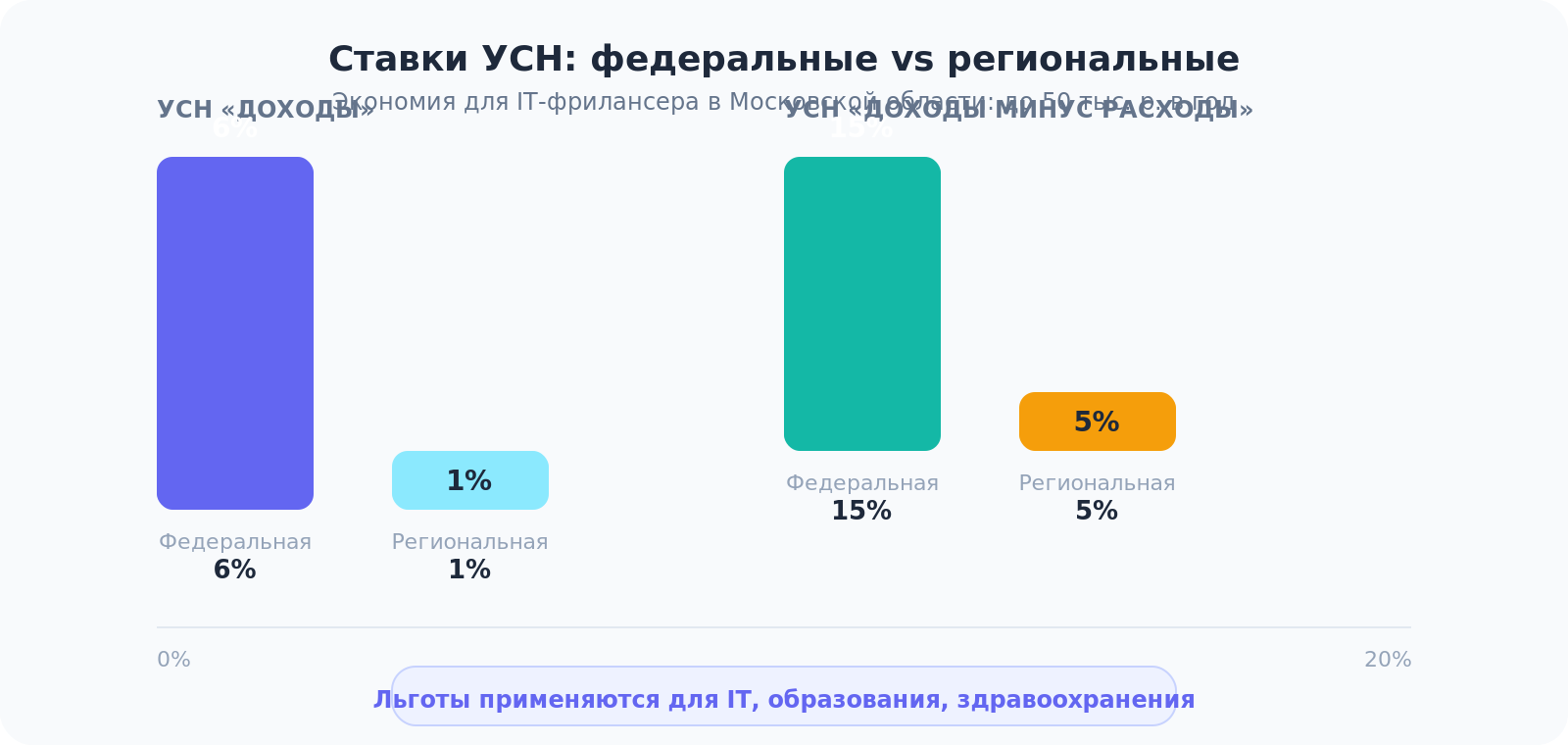

Базовые федеральные ставки УСН в 2026 году составляют 6% для объекта «Доходы» и 15% для объекта «Доходы минус расходы». Эти ставки действуют по умолчанию во всех регионах России.

Регионы имеют право значительно снижать налоговую нагрузку. Субъекты РФ могут устанавливать ставки до 1% для УСН «Доходы» и до 5% для УСН «Доходы минус расходы». Такие льготы обычно предоставляются приоритетным видам деятельности — IT, образованию, здравоохранению, социальным услугам.

Сравнение федеральных и региональных ставок УСН

| Объект налогообложения | Федеральная ставка | Минимальная региональная ставка | Примеры регионов с льготами |

|---|---|---|---|

| «Доходы» | 6% | 1% | Московская область (IT), Татарстан (образование) |

| «Доходы минус расходы» | 15% | 5% | Санкт-Петербург (IT), Новосибирская область (социальные услуги) |

IT-фрилансер в Московской области может применить ставку 1% на УСН «Доходы» вместо стандартных 6%, сэкономив до 50 тысяч рублей в год при доходе 1 млн рублей. Для получения льготы необходимо соответствовать критериям региональной программы поддержки и подать уведомление в налоговую.

Региональные льготы не применяются автоматически. Фрилансер должен самостоятельно проверить наличие льгот в своём регионе, убедиться в соответствии требованиям программы и уведомить налоговую о намерении применять пониженную ставку.

УСН «Доходы» или «Доходы минус расходы»: что выбрать фрилансеру

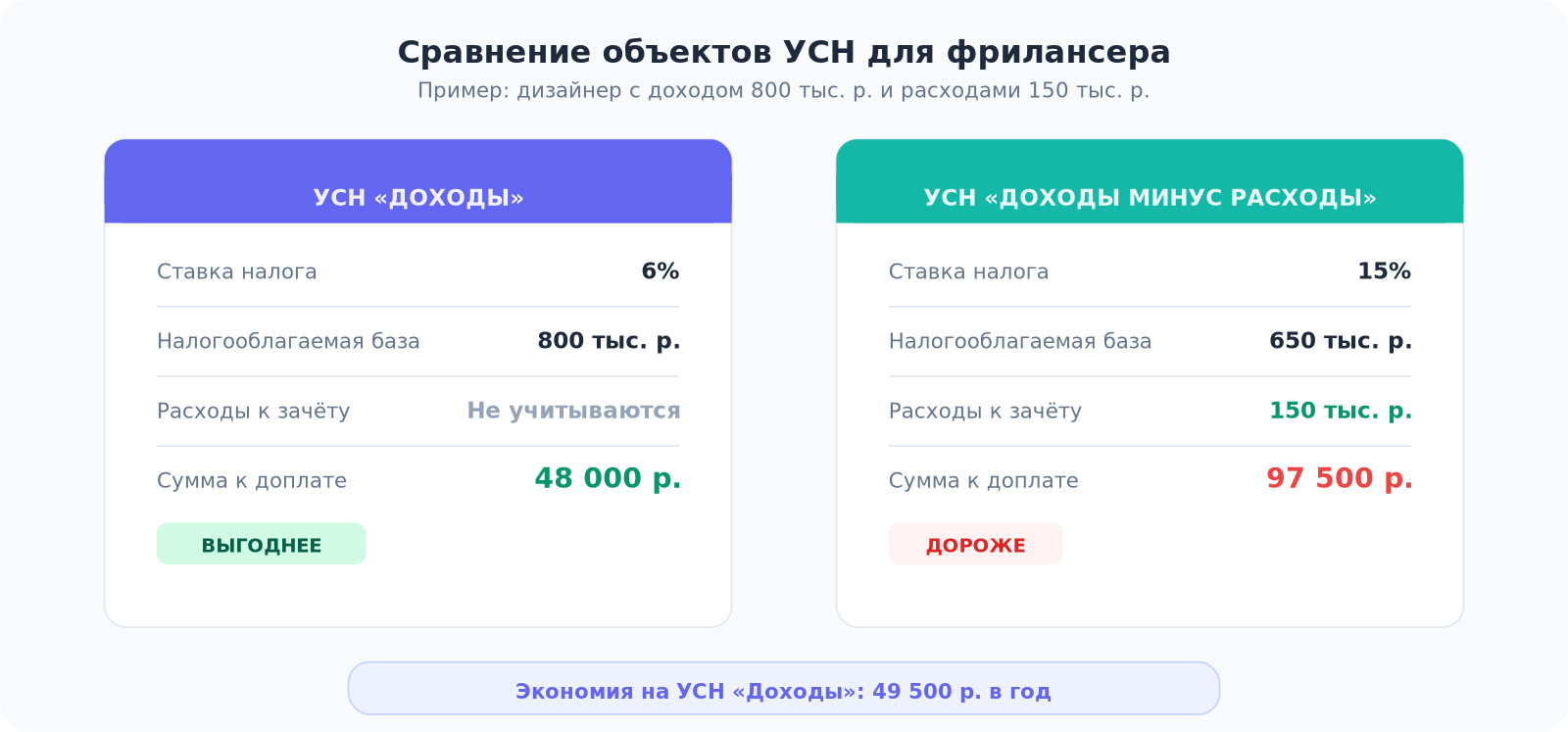

Выбор объекта налогообложения определяет размер налоговых платежей фрилансера. УСН «Доходы» предполагает уплату налога с общей выручки по ставке 6%, без учёта расходов. УСН «Доходы минус расходы» позволяет уменьшить налогооблагаемую базу на сумму документально подтверждённых расходов, но ставка составляет 15%.

Практическое правило выбора: УСН «Доходы» выгодна при расходах менее 60% от доходов. Если расходы превышают этот порог, стоит рассмотреть УСН «Доходы минус расходы».

Дизайнер с годовым доходом 800 тысяч и расходами 150 тысяч рублей (19% от дохода) заплатит 48 тысяч рублей на «Доходах» против 97,5 тысяч рублей на «Доходы минус расходы». УСН «Доходы» экономит более 49 тысяч рублей в год.

При УСН «Доходы минус расходы» можно учесть следующие виды затрат:

- Аренду офиса или коворкинга

- Покупку оборудования и программного обеспечения

- Материалы и расходники для работы

- Транспортные расходы по служебным поездкам

- Расходы на связь и интернет

- Обучение и повышение квалификации

IT-фрилансер может учесть расходы на покупку компьютера, программного обеспечения, оплату интернета и аренду коворкинга при УСН «Доходы минус расходы». При этом учитываются только расходы из закрытого перечня статьи 346.16 НК РФ, а не любые траты на бизнес.

Распространённая ошибка — выбор объекта УСН без точного расчёта налоговой нагрузки. Неправильный выбор может привести к переплате в 2-3 раза. При УСН «Доходы минус расходы» также действует минимальный налог в размере 1% от доходов — если рассчитанный налог оказался меньше этой суммы, доплачивается разница.

Лимиты доходов УСН 2026 год: максимальная сумма и ограничения

Лимит доходов УСН 2026 составляет 490,5 млн рублей. Эта сумма рассчитана с учётом коэффициента-дефлятора 1,090, который ежегодно индексирует базовый лимит 450 млн рублей на уровень инфляции.

Для большинства фрилансеров этот лимит недостижим, но есть другое ограничение — автоматическое освобождение от НДС действует только при годовом доходе до 20 млн рублей. Это критическое изменение 2026 года, которое существенно влияет на налоговое планирование успешных фрилансеров.

При доходе 25 млн рублей фрилансер будет обязан доплачивать НДС 20% сверх основного налога УСН. Максимальный оборот ИП УСН с сохранением льготы по НДС ограничен 20 млн рублей, что увеличивает общую налоговую нагрузку с 6% до 26% для УСН «Доходы» при превышении лимита.

Дополнительные ограничения УСН включают:

- Максимальную остаточную стоимость основных средств 218 млн рублей

- Предельную численность работников 130 человек

- Ограничения по видам деятельности (банковские, страховые услуги и др.)

При превышении лимита дохода 490,5 млн рублей предприниматель теряет право на УСН с начала квартала, в котором произошло превышение. Это означает автоматический переход на общую систему налогообложения с пересчётом всех налогов за квартал по ставкам ОСНО.

Для перехода на УСН с 2026 года доход за 9 месяцев 2025 года не должен превышать 337,5 млн рублей. Этот лимит актуален для фрилансеров, планирующих смену налогового режима.

Отчетность ИП на УСН 2026: декларация и сроки подачи

ИП на УСН без работников ведут упрощённую отчётность, которая включает подачу годовой декларации и уплату авансовых платежей. Декларация ИП УСН 2026 должна быть подана до 25 апреля года, следующего за отчётным периодом.

Календарь отчётности ИП на УСН в 2026 году

| Отчётный период | Срок подачи/уплаты | Тип отчётности |

|---|---|---|

| I квартал 2026 | до 28 апреля 2026 | Авансовый платёж |

| Полугодие 2026 | до 28 июля 2026 | Авансовый платёж |

| 9 месяцев 2026 | до 28 октября 2026 | Авансовый платёж |

| Год 2026 | до 25 апреля 2027 | Декларация + доплата налога |

Отчётность УСН фрилансер 2026 включает следующие шаги:

- Подготовка данных из Книги учёта доходов и расходов (КУДиР)

- Заполнение декларации в личном кабинете на сайте ФНС или через специализированные программы

- Подача декларации в электронном виде через личный кабинет или на бумаге в налоговой

- Получение справки о принятии декларации

- Доплата налога до 25 апреля при наличии задолженности

КУДиР ведётся обязательно, даже если фрилансер работает на УСН «Доходы» и не учитывает расходы. Книгу можно вести в электронном виде, но по требованию налоговой необходимо предоставить распечатанный и прошитый экземпляр.

Штраф за несвоевременную сдачу декларации составляет 5% от суммы налога за каждый месяц просрочки, минимум 1000 рублей. Просрочка декларации на 2 месяца при налоге 30 тысяч рублей обойдётся в штраф 3 тысячи рублей (10% от суммы). Максимальный штраф не может превышать 30% от суммы налога, но даже за нулевую декларацию придётся заплатить минимум 1000 рублей.

Игнорирование сроков подачи авансовых платежей также влечёт штрафные санкции. При систематических нарушениях налоговая может потребовать перехода на ежемесячную отчётность, что значительно усложняет ведение учёта.

Важные нюансы УСН для фрилансеров в 2026 году

При переходе с режима самозанятости (НПД) на УСН фрилансер должен уведомить налоговую в течение месяца и начать вести КУДиР. Несвоевременное уведомление может привести к доначислениям и штрафам за весь период работы без соответствующего налогового режима.

Ключевые отличия УСН от самозанятости для фрилансеров:

- Обязательные страховые взносы на пенсионное и медицинское страхование

- Необходимость ведения КУДиР и подачи декларации

- Возможность работать с юридическими лицами без ограничений через эффективные каналы поиска клиентов

- Право применять региональные льготы по ставкам

- Лимит освобождения от НДС 20 млн рублей против 2,4 млн у самозанятых

УСН не освобождает от всех налогов. При превышении лимита 20 млн рублей нужно дополнительно платить НДС, плюс обязательные страховые взносы ИП составляют минимум 57 390 рублей в год независимо от дохода.

При росте дохода свыше 2,4 млн рублей самозанятый должен перейти на ИП с УСН и начать платить страховые взносы 57 390 рублей в год. Это автоматически увеличивает налоговую нагрузку, особенно при небольших доходах чуть выше лимита НПД.

Невозможно сменить объект налогообложения в течение года. Переход с «Доходов» на «Доходы минус расходы» или наоборот возможен только с нового налогового периода, подав уведомление до 31 декабря текущего года.

При планировании доходов фрилансер должен учитывать не только основной лимит УСН 490,5 млн рублей, но и критический порог НДС в 20 млн рублей. Превышение этого лимита кардинально меняет экономику проекта и может потребовать смены налогового режима или бизнес-модели.

Практические рекомендации по работе на УСН

Алгоритм выбора оптимального объекта УСН для фрилансера:

- Рассчитайте долю расходов от общего дохода за прошлый год

- Если расходы менее 50% — выбирайте УСН «Доходы»

- Если расходы 50-70% — сделайте точный расчёт по обоим вариантам

- Если расходы более 70% — выбирайте УСН «Доходы минус расходы»

- Учтите региональные льготы в своём субъекте РФ

- Проверьте возможность документального подтверждения расходов

Способы легального снижения налоговой нагрузки на УСН:

- Использование региональных льготных ставок для приоритетных видов деятельности

- Оптимизация структуры расходов при УСН «Доходы минус расходы»

- Планирование крупных покупок оборудования в рамках налогового периода

- Учёт расходов на обучение и повышение квалификации

- Использование права на зачёт страховых взносов при УСН «Доходы»

Частые вопросы фрилансеров об УСН:

Можно ли работать на УСН с зарубежными клиентами?

Да, но валютные операции требуют соблюдения валютного законодательства и могут усложнить учёт доходов. При работе с международными заказчиками особое внимание уделите правильному оформлению договорных отношений.

Что делать при превышении лимита 20 млн рублей?

Автоматически становитесь плательщиком НДС с начала месяца превышения. Необходимо встать на учёт как плательщик НДС и начать выставлять счета-фактуры.

Можно ли уменьшить налог на сумму страховых взносов?

При УСН «Доходы» — да, до 100% суммы налога для ИП без работников. При УСН «Доходы минус расходы» взносы включаются в состав расходов.

Как часто можно менять объект налогообложения?

Только раз в год, подав уведомление в налоговую до 31 декабря. В течение года смена объекта невозможна.

При выборе налогового режима учитывайте не только текущую ситуацию, но и планы развития бизнеса. Правильная стратегия ценообразования поможет оптимизировать налоговую нагрузку в рамках выбранного режима.

Кратко: как применять УСН фрилансеру в 2026 году

УСН для фрилансера в 2026 остаётся выгодным налоговым режимом для большинства независимых специалистов, но требует внимательного планирования из-за новых ограничений. Базовые ставки 6% и 15% могут быть существенно снижены за счёт региональных льгот — до 1% и 5% соответственно.

Критично учитывать новый лимит освобождения от НДС в 20 млн рублей при планировании годовых доходов. Превышение этого порога увеличивает налоговую нагрузку в разы и может потребовать смены налогового режима.

Выбор между УСН «Доходы» и «Доходы минус расходы» требует точного расчёта с учётом структуры расходов. Правило 60% работает как ориентир, но финальное решение должно основываться на конкретных цифрах вашего бизнеса.

Соблюдение сроков отчётности критично — штрафы начинаются от 1000 рублей даже за нулевую декларацию и могут достигать 30% от суммы налога. Ведите КУДиР регулярно и не откладывайте подачу документов на последний день.